In Österreich neu gründen

Was gibt es bei einer Neugründung zu beachten und wann ist man am besten von einer*m Expert*in beraten.

Weiter unten finden Sie eine Vorlage für eine Stiftungsurkunde.

Vor der Gründung

Bevor die Stiftungsurkunde in der Regel von einer*m Anwält*in erstellt werden kann, sollte von der*dem Gründer*in die Tätigkeit, die die Stiftung verfolgen soll, genau beschrieben werden. Welche gemeinnützigen Zwecke sind geplant? Die Förderung der Forschung, die Durchführung von Bildungsprojekten, der Schutz der Natur, etc.? Diese ausformulierten Tätigkeiten sollten verständlich und möglichst konkret abgefasst werden, die exakte juristische Formulierung überlässt man dem Anwält*innen oder Steuerberater*innen.

Noch vor der Gründung muss auch die Leitung und Aufsicht der Stiftung – der Vorstand und die Prüfer*innen – festgelegt werden. Wer soll im Vorstand sitzen, wer ihn bestellen? Eine Stiftung zu leiten, kann aufwändig sein. Umso wichtiger ist es hier, die richtigen Personen zu finden. Wobei die stiftende Person und ihre Familie auch im Vorstand vertreten sein können.

Last but noch least das Vermögen: Welche Vermögen soll die Stiftung erhalten? Kann damit bzw. aus der Verwaltung dieses Vermögens der Zweck erreicht werden? Soll das ganze Vermögen sofort übertragen oder auch nachgestiftet werden. Stiftet man alleine oder schließen sich mehrere Stifter*innen zusammen?

Sind diese Fragen geklärt, können ein*e Anwält*in oder Steuerberater*in, die auf gemeinnütziges Stiften spezialisiert sind (siehe Liste unserer Partner*innen) mit der Erstellung der Urkunde beauftragt werden. Eine Erstberatung bietet auch der Verband für gemeinnütziges Stiften an.

Weiters gibt es auch ein Einführungsseminar zum Thema Stiftungen. Das Seminar bietet einen umfassenden Überblick über die österreichische und angrenzende Landschaft und hilft mit Tipps und Tricks. Gleichgültig, ob Sie persönlich in Stiftungen tätig sind, eine Stiftung ansprechen wollen oder überlegend eine zu gründen, das Seminar bietet Ihnen dafür den richtigen Einstieg. Mehr Infos hier!

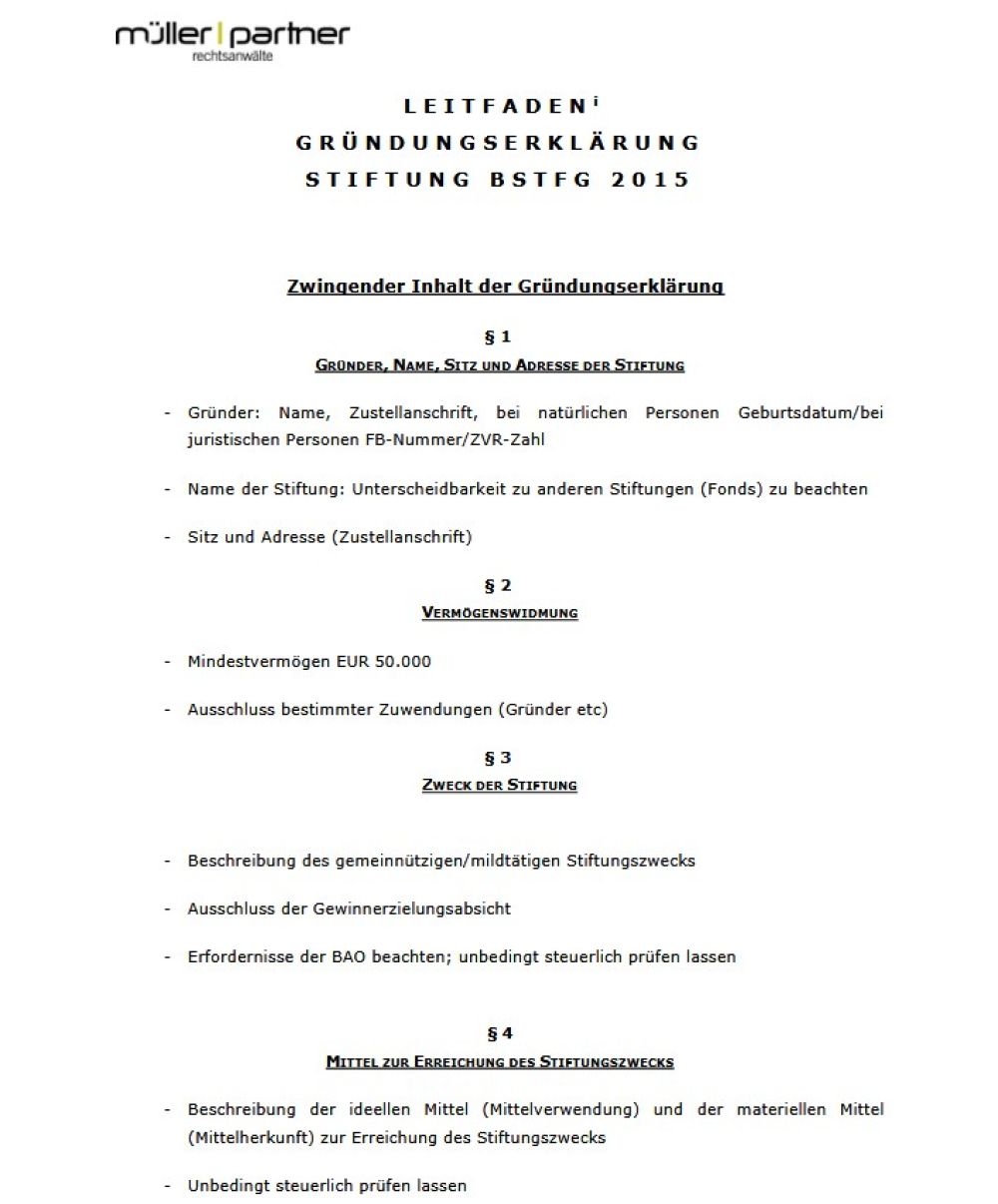

ZUM DOWNLOAD

Vorlage Stiftungsurkunde

Ein übersichtlicher Aufbau einer Urkunde wurde uns dankenswerterweise von der Kanzlei Müller Partner Rechtsanwälte zur Verfügung gestellt.

Stiftungsurkunden müssen bestimmte Inhalte und Regelungen beinhalten. Dazu geben die entsprechenden Stiftungsgesetze Auskunft. Will bzw. muss man die steuerlichen Gemeinnützigkeitsregelungen einhalten, geben die Bundesabgabenordnung und die Vereinsrichtlinie, die auch für gemeinnützige Stiftungen gilt.

Download: Vorlage der Gründungserklärung

Gesetzliche Rahmenbedingungen

Rechtsformen: In Österreich gibt es verschiedene gesetzliche Regelungen für Stiftungen, darunter das

- Privatstiftungsgesetz (PSG)

- Bundes-Stiftungs- und Fondsgesetz (BStFG)

- Neun Landes-Stiftungs- und Fondsgesetze (LStFG)

- Kirchenrecht

Gemeinnützigkeit: Stiftungen können gemeinnützige Zwecke verfolgen, wie Bildung, Soziales, Kunst, Kultur, Wissenschaft, Forschung, Umwelt oder die Förderung anerkannter Religionsgemeinschaften. Gemeinnützige Körperschaften wie Stiftungen oder Vereine genießen steuerliche Vorteile. Privatstiftungen können gemeinnützige oder private Zwecke, oder auch beides verfolgen.

Gemeinnützigkeit und Spendenbegünstigung

Unter den folgenden Links finden Sie offizielle Informationen zum Thema Spendenbegünstigung:

- Die Gemeinnützigkeit wird im Steuerrecht in der Bundesabgabenordnung (BAO) §34ff definiert.

- Viele Punkt werden nicht im Gesetz, sondern in der auch für Stiftungen geltenden Vereinsrichtlinie abgehandelt.

- Weitere Fragen und Antworten vom BMF zum Thema Gemeinnützigkeit und Registrierkassenpflicht.

- Zur Spendenbegünstigung finden sie die gesetzlichen Bestimmungen im Einkommensteuergesetz (§4a, §4b und §4c).

- Die dazugehörige Einkommensteuerrichtlinien

Kammer der Steuerberater*innen und Wirtschaftsprüfer*innen (KSW)

FACHGUTACHTEN

Die Kammer der Steuerberater*innen und Wirtschaftsprüfer*innen (KSW) stellt zu wichtigen Themen für Stiftungen und deren Prüfung Fachgutachten zur Verfügung. Das neueste Gutachten bezieht sich auf die Frage zur Prüfung von Compliance Management-Systemen bzw. die wesentlichsten Punkte dazu. Mehr finden sie hier.

Relevante Gutachten:

- KFS/PE 21 Zu ausgewählten Fragen bei der Tätigkeit als Stiftungsprüfer

- KFS/PE 24 Durchführung von Prüfungen und Übermittlung von Anträgen nach § 4a EStG 1988 zur Spendenabsetzbarkeit

- KFS/PE 26 Prüfung von Einrichtungen nach dem Bundes-Stiftungs- und Fondsgesetz 2015

- KFS/PE 33 Prüfung von Compliance Management-Systemen